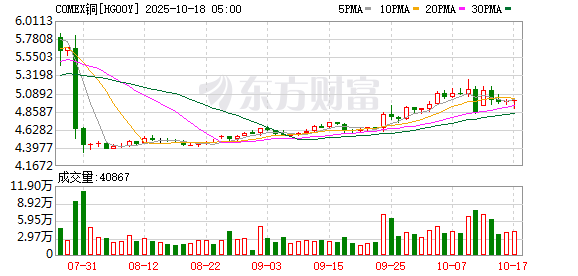

“中国拿下第四代半导体核心突破,8英寸氧化镓单晶量产了!” 持仓半导体板块的老股民李哥赶紧翻出相关新闻,越看越激动:“追了这么多年国产替代,终于在新赛道上领跑了!” 而刚入市的95后小王却一头雾水:“第四代半导体是啥?跟我买的芯片股有关系吗?现在上车会不会追高?”

打开各大财经平台,类似的讨论刷屏了——“性能碾压前三代,这波能涨多久?”“国产替代终于不用看别人脸色了?”“这到底是长期风口还是短期炒作?” 要知道,过去咱们在半导体领域总被“卡脖子”,从芯片到核心材料,处处受制于人。而这次中国在第四代半导体“材料之王”氧化镓上的全面突破,不仅打破了美日垄断,更意味着全球半导体产业格局可能迎来百年未有的大洗牌。

今天咱们就用股民能听懂的大白话,把这事掰开揉碎了说:第四代半导体到底牛在哪?中国为啥能实现弯道超车?产业变局会带来哪些机会与风险?普通股民该如何理性看待这场产业革命?

一、 机遇与风险并行:第四代半导体的“王牌”实力与待解难题

很多股民听说过硅芯片、氮化镓快充,但对半导体的“代际”划分一头雾水。其实半导体的迭代核心就是“材料升级”,每一代材料的更迭都会带来性能的质的飞跃,而第四代半导体,就是当前半导体材料领域的“天花板级别”。但在耀眼的光环之下,也暗藏着诸多待解的行业难题。

(一) 四代半导体“族谱”:第四代凭啥称“王”?

咱们用通俗的比喻理清四代半导体的区别,就能直观看到第四代的绝对优势:

- 第一代:硅/锗——半导体里的“老大哥”,手机、电脑里的芯片基本都是硅做的,稳定又便宜,但性能上限低,没法满足高压、高温场景需求,就像家用轿车,日常代步够用,却上不了赛道。

- 第二代:砷化镓——通信领域的“专业选手”,主要用在雷达、卫星通信上,速度比硅快,但成本高、耐高压能力弱,相当于高端跑车,性能强但不实用,没法普及。

- 第三代:碳化硅/氮化镓——当下的“明星产品”,新能源车充电桩、手机快充头里都有它,耐高压、能耗低,就像家用SUV,兼顾性能和实用性,但在极端环境下还是会“掉链子”。

- 第四代:氧化镓/金刚石/氮化铝——半导体里的“超级王者”,核心优势是“超宽禁带”,简单说就是能扛住更高电压、更高温度,能量损耗还特别小,相当于新能源超跑,性能全面碾压前三代。

而这其中最被业内看好的“材料之王”,就是氧化镓。用一组实实在在的数据说话,股民就能明白它的厉害:

- 禁带宽度达4.8eV,是碳化硅的1.5倍、硅的3倍,意味着能承受的电压是硅基芯片的10倍,用在电力设备上更安全;

- 功率损耗只有碳化硅的1/7、硅基芯片的1/49,相当于电器的“节能神器”,能大幅减少用电浪费;

- 加工难度低、生长速度快,氧化镓晶体生长速度是碳化硅的100倍,生产成本却能低30%以上,量产优势明显。

举个直观的例子:现在新能源车用碳化硅充电桩,充满电要30分钟,换成氧化镓芯片后,7分钟就能充满800公里续航,而且充电时几乎不发热;再比如智能电网,用氧化镓高压器件能让输电损耗降低30%,每年节省的电量相当于几个大型水电站的发电量。难怪业内都说,第四代半导体的出现,不是简单的升级,而是一场“材料革命”。

(二) 光环之下的技术痛点:这些难题还没完全攻克

尽管第四代半导体优势显著,但从实验室走向规模化应用,还有几道绕不开的技术关卡:

- 核心技术待突破:氧化镓的p型掺杂、热导率较低等技术难题还没有完全解决,可能影响器件的可靠性和使用寿命;金刚石、氮化铝等材料的核心制备工艺还处于研发阶段,距离产业化还有较长距离。

- 良率提升压力大:目前8英寸氧化镓单晶的良率还达不到硅基芯片的水平,大尺寸衬底的缺陷密度控制难度高,直接影响量产成本和产品一致性,制约规模化应用进程。

- 产业链配套不完善:第四代半导体的下游应用场景还在试点阶段,与现有电路、设备的适配性需要长期调试;专用的刻蚀、封装设备依赖进口,部分关键耗材仍被海外企业垄断,完整产业链的成型需要时间。

二、 中国领跑的底气与隐忧:全链条突破背后的挑战

过去咱们在半导体领域总被“卡脖子”,核心是原料、技术、产业链都受制于人。但在第四代半导体赛道上,中国却实现了“从0到1”的全面领跑,靠的就是三大先天优势+后天努力。但在领跑的同时,也面临着来自全球市场的竞争与博弈压力。

(一) 中国领跑的三大底气

1. 原料垄断:攥住“命脉”,不用看别人脸色

氧化镓的核心原料是镓,而全球68%的镓资源都集中在中国,相当于掌握了产业链的“命脉”。更关键的是,生产氧化镓还需要锑和人造金刚石——中国锑储量占全球近30%,人造金刚石产能更是超过全球90%,从源头就卡住了关键环节。

这就好比做面包,别人手里有面粉但缺酵母,有酵母又缺烤箱,而咱们从面粉、酵母到烤箱一应俱全,还能自主供应。以前第三代半导体碳化硅的核心原料被海外垄断,咱们只能高价进口,现在第四代半导体,咱们直接从源头掌握主动权,不用再担心“断供”风险。

2. 技术突破:从“跟跑”到“领跑”,提前三年实现量产

技术壁垒一直是半导体产业的“拦路虎”,尤其是大尺寸氧化镓单晶的制备,长期被美日垄断。但中国科研团队和企业只用了短短几年,就实现了弯道超车:

- 2025年3月,杭州某企业成功做出全球首颗8英寸氧化镓单晶,还加工出对应的晶圆衬底,比日本计划的量产时间提前了整整三年;

- 同年,该企业完成“三级跳”:1月突破4英寸技术,6月做出6英寸斜切衬底,9月8英寸衬底通过权威检测,12月实现稳定量产,成为全球首个掌握多技术路线的企业;

- 浙江大学杨德仁院士团队研发的“铸造法”,解决了贵金属铱损耗大的行业痛点,让氧化镓规模化生产成为可能;中电科13所、46所等科研单位突破4英寸氧化镓单晶技术,缺陷密度达到国际先进水平。

更难得的是,咱们的专利布局也走在全球前列。截至2025年底,中国在氧化镓领域的有效专利达到568件,稳居全球第一,涵盖晶体生长、器件制造、设备研发等各个环节,形成了完整的“专利保护网”,让海外企业难以复制。

3. 产业链成型:从实验室到量产,协同发力提速

半导体产业的竞争,不止是核心技术的比拼,更需要完整的产业链支撑。现在国内已经形成了“科研院所+企业”的协同创新体系,从上游原料到下游应用,全链条都实现了突破:

- 上游:蓝晓科技的“吸附法分离提镓”技术全球领先,能产出高纯度原料;焦作万方等企业保障金属镓稳定供应;

- 中游:多家企业实现2-8英寸氧化镓单晶、衬底、外延片量产,6英寸产品月产能突破10万只,设备端北方华创等企业攻克核心设备;

- 下游:新能源车、智能电网、工业电源等领域开始试点应用,比亚迪等车企测试氧化镓充电模块,部分大型工厂已采用氧化镓器件节能。

更关键的是,氧化镓的晶圆生产线和现有硅基、氮化镓生产线相似度高,不用大规模新建厂房和设备,转换成本低,这意味着产业化速度会大幅加快,从技术突破到规模应用的周期会比前三代半导体短得多。

(二) 领跑路上的三道坎

1. 海外巨头的反击压力

美日等国家在半导体领域深耕多年,不会轻易放弃第四代半导体赛道。日本企业在氧化镓领域有多年技术积累,可能通过降价、技术升级等方式挤压国产企业的市场空间;海外企业在核心设备、工艺专利上仍有优势,可能通过专利诉讼等方式阻碍国产企业的全球化布局。

2. 标准制定的话语权争夺

目前第四代半导体行业统一标准尚未建立,不同企业的产品规格、技术参数不统一,可能影响市场推广和规模化应用。而美日等国正加速推动本国技术标准成为国际标准,若中国错失标准制定的话语权,未来可能面临“产品合格但不达标”的尴尬局面。

3. 人才缺口的长期制约

第四代半导体属于前沿交叉学科,需要材料、物理、电子等多领域的复合型人才。目前国内相关领域的高端人才储备不足,研发团队规模和人才质量与海外巨头存在差距,长期来看可能制约技术迭代速度和产业升级步伐。

三、 产业变局的机会图谱与风险警示:影响哪些领域?

第四代半导体的突破,不是单一材料的胜利,而是会引发连锁反应,重构全球半导体产业格局,甚至影响我们生活的方方面面。对股民来说,看懂这些影响,才能明白这个赛道的长期价值,但同时也要警惕潜藏的风险。

(一) 产业变局下的机会图谱

1. 新能源领域:充电效率革命,打开千亿市场

新能源车是第四代半导体最直接的受益领域。现在新能源车的充电速度和续航里程,一直是消费者的痛点,而氧化镓的应用会彻底改变这一现状:

- 充电速度:氧化镓芯片的功率损耗极低,能支撑更高功率的快充模块,7分钟就能充满800公里续航,比现在最快的充电桩还快4倍,以后加油5分钟、充电7分钟将成为常态;

- 成本下降:氧化镓的生产成本比碳化硅低30%以上,随着量产规模扩大,快充模块成本会进一步降低,新能源车售价可能更亲民;

- 续航提升:氧化镓器件能耗低,能减少车载电源的能量浪费,间接提升新能源车的实际续航里程,缓解“里程焦虑”。

根据行业预测,2025年中国新能源汽车销量预计达1650万辆,随着800V以上高压平台成为主流,氧化镓的市场需求会持续爆发,仅新能源车领域的相关市场规模就有望突破百亿。

2. 电力与工业:节能降本增效,创造万亿级价值

在智能电网、工业电源等领域,第四代半导体的节能优势会带来巨大的经济价值:

- 智能电网:氧化镓高压二极管能让输电线路损耗降低30%,我国每年输配电损耗约3000亿千瓦时,若全面替代,每年能节省近千亿千瓦时电量,相当于少建10座大型水电站;

- 工业生产:大型工厂的电机、变频器等设备,用氧化镓器件替代后,能耗能降低20%-40%,对高耗能企业来说,每年能节省巨额电费;

- 光伏逆变器:氧化镓能提升光伏电站的能量转换效率,让每一块太阳能板产生更多电能,助力新能源发电占比提升。

这些应用场景的需求都是刚性的,随着“双碳”目标推进,第四代半导体在电力和工业领域的渗透率会快速提升,市场规模会持续扩大。

3. 高端制造与军工:打破海外垄断,掌握核心主动权

在航空航天、军事、极端环境探测等高端领域,第四代半导体的优势更是不可替代:

- 军事领域:氧化镓的抗辐射能力是碳化硅的3倍,用它做的雷达探测距离能达到传统雷达的3倍,被认为“改变现代空战规则”,目前已被美国列入对华出口管制清单,而中国的突破让我们在这一领域不再受制于人;

- 航空航天:氮化铝在1200℃高温下仍能保持晶体结构稳定,是航空发动机、核反应堆传感器的唯一选择,以前完全依赖进口,现在国内已实现技术突破;

- 极端环境:在深海探测、沙漠油田等高温、高压、高辐射环境下,第四代半导体器件能稳定工作,而前三代半导体根本无法适配。

这些高端领域的突破,不仅能提升我国高端制造业的竞争力,还能带动上下游产业链升级,形成“技术突破-产业升级-需求爆发”的良性循环。

4. 市场规模:从百亿到千亿,增长潜力爆发

虽然第四代半导体目前还处于产业化初期,但市场规模增长潜力巨大。不同机构的预测数据都指向高速增长:

- QYResearch数据显示,2023年全球第四代半导体市场规模约0.75亿美元,预计2030年将达到1.93亿美元,2024-2030年期间年复合增长率达15.8%;

- 睿略咨询预测,2024年中国市场规模已达2.04亿元,到2030年全球市场将增至16.57亿元,年均复合增长率15.67%;

- 富士经济更乐观,预测2030年氧化镓功率元件市场规模将达到碳化硅的36%,甚至可能超过氮化镓功率元件规模。

这个赛道的增长逻辑很清晰:技术突破→成本下降→应用普及→需求爆发→业绩增长,而且每个环节都有明确的时间节点和数据支撑,不是空中楼阁。

(二) 产业发展中的风险警示

1. 估值泡沫风险

目前第四代半导体赛道热度很高,部分企业的估值已经严重透支了未来的业绩增长。一些企业还没有实现盈利,甚至没有实际产品,估值却达到几百倍,完全脱离了基本面。若市场情绪降温,或者企业业绩兑现不及预期,这些高估值标的可能会出现大幅回调,给市场参与者带来损失。同时,短线资金炒作痕迹明显,部分标的股价波动剧烈,容易引发市场的非理性波动。

2. 政策与合规风险

第四代半导体作为战略级材料,受到各国政策的高度关注。美国已将氧化镓单晶列入对华出口管制清单,未来可能会有更多国家加入管制,影响产业链的全球化布局。此外,各国产业政策的调整也可能带来不确定性,若未来政策补贴、资金支持减少,可能会影响企业的研发投入和产能扩张节奏。

3. 行业周期风险

半导体产业本身具有强周期性,行业景气度受全球经济、下游需求等因素影响较大。若未来全球经济复苏不及预期,新能源车、消费电子等下游领域需求萎缩,可能会直接影响第四代半导体的市场需求,延缓产业升级的步伐。

四、 普通股民的理性观察视角:聚焦产业趋势,规避情绪陷阱

面对第四代半导体的产业革命,很多股民容易陷入两个极端:要么觉得是“百年一遇的机会”,盲目跟风;要么担心“技术不成熟”,错失布局窗口。其实,从产业趋势的角度客观观察,才能更清晰地把握市场脉络。

(一) 聚焦产业趋势:关注三个核心观察点

1. 技术成熟度的验证进度

市场参与者可以关注企业在核心技术上的突破进展,比如氧化镓p型掺杂技术的攻克情况、大尺寸衬底的良率提升数据、下游客户的产品验证反馈等。只有技术指标达到产业化要求,才能支撑产业的长期发展。

2. 产业链的协同推进速度

完整的产业链是产业规模化的基础,可关注上游原料供应的稳定性、中游设备的国产化率、下游应用场景的试点落地情况。产业链协同推进的速度越快,产业从技术突破到业绩兑现的周期就越短。

3. 政策与标准的落地情况

政策支持是新兴产业发展的重要推动力,可关注国家层面的产业规划、补贴政策、标准制定进展等。若相关标准能尽快落地,将加速市场规范化进程,减少企业的试错成本。

(二) 规避情绪陷阱:远离两类非理性行为

1. 远离纯概念炒作标的

目前市场上很多公司都打着“第四代半导体”的旗号,但真正有技术、有产能、有订单的企业并不多。部分标的仅停留在“概念阶段”,没有实际产品和订单支撑,这类标的往往涨得快、跌得也快,风险极高。

2. 避免短期追涨杀跌操作

第四代半导体的产业化是一个长期过程,虽然短期有技术突破、政策支持等催化因素,但企业的产能释放、技术迭代、市场拓展都需要时间,业绩兑现也不是一朝一夕的事。短期的股价波动不代表产业的长期价值,盲目追涨杀跌容易陷入情绪陷阱。

五、 结尾:你看好第四代半导体的未来吗?来聊聊你的看法

中国在第四代半导体“材料之王”上的突破,是国产替代进程中的一个重要里程碑。它不仅意味着我们在半导体领域终于摆脱了“跟跑”的命运,更开启了“领跑”全球的新篇章。这场百年一遇的产业变局,既有机遇,也有风险,考验的是市场参与者的眼光和耐心

风险提示

本文仅基于公开信息分析第四代半导体行业及产业发展趋势,不构成任何投资建议。股票市场存在波动风险,个股走势受公司基本面、行业周期、宏观经济、政策变化等多重因素影响,投资决策需由投资者自主判断并承担相应风险。投资者应仔细阅读上市公司公告及相关披露信息,理性看待市场涨跌,谨慎决策。

新宝配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯